<p> ≪이 기사는 08월 23일(08:07) 바이오.제약,헬스케어 전문매체 ‘한경바이오인사이트’에 게재된 기사입니다≫

신한금융투자는 23일 티앤엘에 대해 3분기에도 높은 수준의 수출을 지속하면서 매출과 영업이익이 증가할 것으로 봤다. 올 4분기 창상피복재 생산설비 증설로 내년에는 매출 성장폭이 더욱 커질 전망이다. 투자의견 ‘매수’를 유지하고, 목표주가를 기존 7만원에서 8만원으로 올렸다.

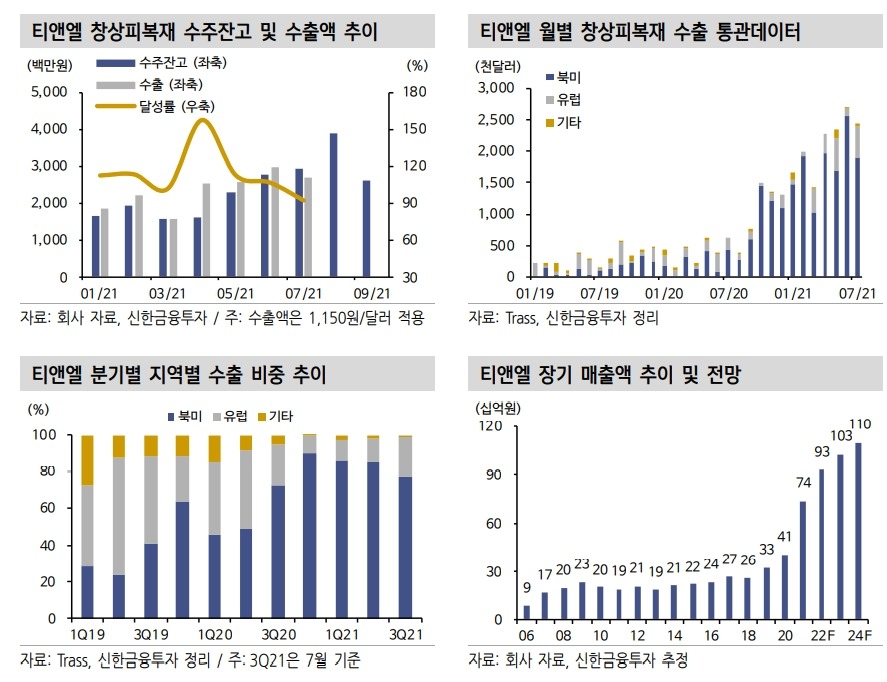

티앤엘의 7월 창상피복재 수출액은 244만달러(약 28억9000만원)로, 전년 동기 대비 289.0% 늘었다. 지난 6월(268만달러)에 이은 역대 두 번째 수치다. 이동건 연구원은 “반기보고서에 공시된 7월 수주잔고 29억2000만원과 유사한 수준”이라며 “반기보고서 기준 3분기 합산 수주잔고는 94억2000만원으로, 이를 감안하면 8~9월 수출도 높은 수준을 지속할 전망”이라고 말했다.

3분기 매출 및 영업이익은 각각 203억원, 89억원으로 추정했다. 2분기 대비 각각 21.3%, 43.5% 늘어날 전망이다. 정형외과용 고정제와 창상피복재 매출은 각각 20억원, 168억원으로, 정형외과용 고정제는 2분기 대비 유사한 수준을 유지하겠지만 창상피복재는 20.1% 증가할 것으로 봤다.

이 연구원은 “고성장세가 지속 중인 창상피복재 수출액은 112억원을 기록할 전망”이라며 “영업이익의 고성장은 2분기부터 본격화된 영업 지렛대(레버리지) 효과와 외주 포장 단가 하락에 따른 매출총이익률이 큰 폭으로 개선됐기 때문”이라고 설명했다.

내년에도 성장을 이어갈 전망이다. 티앤엘의 내년 연결 재무제표 기준 매출과 영업이익은 931억원, 382억원으로 추산된다. 전년 대비 각각 26.4%, 33.4% 증가할 것이란 예상이다. 올 4분기 창상피복재 생산설비 증설 효과가 본격화 되면서, 매출 고성장이 지속될 것으로 이 연구원은 내다봤다.

그는 “증설로 현재 생산여력 대비 약 50%가 늘어날 것”이라며 “현재 3개월 이상 수주가 지연될 만큼 우호적인 업황을 고려하면, 증설 효과를 바탕으로 한 매출 성장폭은 예상치를 상회할 가능성이 크다”고 했다.

이 연구원은 “티앤엘은 올해 81%, 2022년 26% 등 향후 두 자릿수의 매출 성장률을 지속하고, 40%대의 높은 수준의 영업이익률을 이어갈 것”이라며 “향후 마이크로니들 기반의 경피약물전달시스템(TDDS) 시장에까지 진출할 것을 감안하면 기업가치 재평가가 필요하다”고 말했다.

김예나 기자

신한금융투자는 23일 티앤엘에 대해 3분기에도 높은 수준의 수출을 지속하면서 매출과 영업이익이 증가할 것으로 봤다. 올 4분기 창상피복재 생산설비 증설로 내년에는 매출 성장폭이 더욱 커질 전망이다. 투자의견 ‘매수’를 유지하고, 목표주가를 기존 7만원에서 8만원으로 올렸다.

티앤엘의 7월 창상피복재 수출액은 244만달러(약 28억9000만원)로, 전년 동기 대비 289.0% 늘었다. 지난 6월(268만달러)에 이은 역대 두 번째 수치다. 이동건 연구원은 “반기보고서에 공시된 7월 수주잔고 29억2000만원과 유사한 수준”이라며 “반기보고서 기준 3분기 합산 수주잔고는 94억2000만원으로, 이를 감안하면 8~9월 수출도 높은 수준을 지속할 전망”이라고 말했다.

3분기 매출 및 영업이익은 각각 203억원, 89억원으로 추정했다. 2분기 대비 각각 21.3%, 43.5% 늘어날 전망이다. 정형외과용 고정제와 창상피복재 매출은 각각 20억원, 168억원으로, 정형외과용 고정제는 2분기 대비 유사한 수준을 유지하겠지만 창상피복재는 20.1% 증가할 것으로 봤다.

이 연구원은 “고성장세가 지속 중인 창상피복재 수출액은 112억원을 기록할 전망”이라며 “영업이익의 고성장은 2분기부터 본격화된 영업 지렛대(레버리지) 효과와 외주 포장 단가 하락에 따른 매출총이익률이 큰 폭으로 개선됐기 때문”이라고 설명했다.

내년에도 성장을 이어갈 전망이다. 티앤엘의 내년 연결 재무제표 기준 매출과 영업이익은 931억원, 382억원으로 추산된다. 전년 대비 각각 26.4%, 33.4% 증가할 것이란 예상이다. 올 4분기 창상피복재 생산설비 증설 효과가 본격화 되면서, 매출 고성장이 지속될 것으로 이 연구원은 내다봤다.

그는 “증설로 현재 생산여력 대비 약 50%가 늘어날 것”이라며 “현재 3개월 이상 수주가 지연될 만큼 우호적인 업황을 고려하면, 증설 효과를 바탕으로 한 매출 성장폭은 예상치를 상회할 가능성이 크다”고 했다.

이 연구원은 “티앤엘은 올해 81%, 2022년 26% 등 향후 두 자릿수의 매출 성장률을 지속하고, 40%대의 높은 수준의 영업이익률을 이어갈 것”이라며 “향후 마이크로니들 기반의 경피약물전달시스템(TDDS) 시장에까지 진출할 것을 감안하면 기업가치 재평가가 필요하다”고 말했다.

김예나 기자

관련뉴스